L’achat d’une première maison et l’impôt

Carole Cote - Métro

Ça y est : vous avez décidé d’acheter un chez vous. Faut dire qu’il y a longtemps que ce désir de devenir propriétaire vous tenaille, que vous fréquentez Centris et autres sites du genre religieusement tous les jours et que vos boîtes n’attendent que l’équipe du Clan Panneton…

Donc, vous avez un peu d’argent pour la mise de fonds, qui dort paisiblement dans un compte d’épargne à intérêt quotidien en attendant d’être mis à profit. Mais il existe des incitatifs fiscaux qui pourraient vous aider. Métro vous en présente deux.

Le RAP

Le Régime d’accession à la propriété (RAP) facilite l’achat d’une première résidence, qu’il s’agisse d’une maison unifamiliale ou d’une copropriété.

En gros, il s’agit de prendre de l’argent dans son Régime enregistré d’épargne-retraite (REER) et de l’utiliser comme mise de fonds pour l’achat d’un chez-soi. C’est un peu comme se faire un prêt à soi-même.

«Le RAP est un produit fantastique, dit Josée Cabral, porte-parole et spécialiste de l’impôt supérieur chez H&R Block. Il permet aux premiers acheteurs de retirer jusqu’à 35 000$ de leurs REER, donc 70 000$ par couple, sans avoir à payer d’impôts. Cette somme permet de compléter la mise de fonds de 20% nécessaire sans devoir assurer de prêt hypothécaire.»

«Le RAP est un bon coup de pouce financier pour les gens qui ont investi dans leurs REER. Et pour ceux qui n’en ont pas, il existe des prêts REER qui permettent de maximiser l’effet de ce levier financier en vue de devenir propriétaire.» – Josée Cabral, porte-parole et spécialiste de l’impôt supérieur chez H&R Block

Mais plusieurs conditions s’appliquent. À commencer par le remboursement.

En effet, l’argent retiré de son REER dans le cadre d’un RAP doit être remboursé dans un délai maximal de 15 ans. Sinon, la partie non remboursée pour une année donnée (1/15 du montant du RAP) sera ajoutée au revenu de cette année-là. Elle sera donc imposable.

Ne pas rembourser son RAP pour une année ou deux, si on est mal pris, n’est pas dramatique.

Se rappeler que cet argent ne génèrera pas de rendement (car il a été retiré du compte de retraite) pendant une très longue période pourrait vous encourager à amasser ce 1/15.

Dans sa pratique, Mme Cabral constate qu’environ 50% des gens réussissent à rembourser leur RAP chaque année.

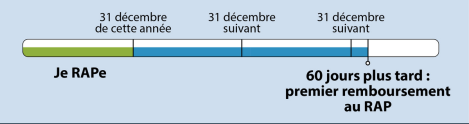

Les gouvernements ont octroyé deux années de grâce avant de commencer le remboursement, soit les deux premières suivant l’achat de la résidence principale. Le remboursement doit cependant commencer dans les 60 jours suivants ces deux années.

Le visuel suivant montre bien cette période de grâce de 26 mois pour laquelle il n’y a pas de conséquences fiscales.

Mme Cabral indique qu’il est possible de faire un versement annuel ou 12 par année.

Elle donne l’exemple d’une personne qui aurait retiré 20 000$ de son REER. Sur 15 ans, le remboursement annuel à effectuer s’élèvera à 1333,33$ (111$ par mois).

Et si elle commence à rembourser sitôt propriétaire, dès le mois suivant par exemple, le remboursement diminue à 1176,47$ par an. Outre le fait de devoir rembourser un peu moins chaque année mais pendant un plus grand nombre d’années, cette deuxième option a l’avantage de faire travailler son argent en vue de sa retraite.

TPS/TVQ

L’autre outil fiscal utile pour aider les nouveaux propriétaires est le remboursement d’une partie des taxes de vente.

Il s’applique seulement pour l’achat d’une construction neuve (où ayant subi des rénovations majeures) de moins de 450 000$.

On parle de récupérer la partie fédérale de la TPS/TVQ.

«Tout cela se fait directement avec le constructeur de maisons neuves», explique Mme Cabral.

Encore une fois, il a plusieurs conditions à respecter, dont celle de conserver les documents pendant six ans.

Il faut qu’il s’agisse d’une première maison. On parle d’un crédit non remboursable de 5 000$ pour aider les nouveaux propriétaires.

«Le crédit non remboursable, rappelle l’experte, sert à réduire l’impôt à payer.»

Il y a deux critères à respecter, toutefois. Premièrement, il faut faire l’acquisition d’une habitation, que ce soit une copropriété, une maison unifamiliale, une maison en rangée ou un jumelé. Deuxièmement, ne pas avoir habité dans une résidence dont vous étiez le propriétaire au cours des quatre années précédentes.

Cette mesure fiscale vous fera économiser 626$ d’impôt fédéral alors que le crédit est de 750 $ au provincial. Ce dernier montant est en argent alors qu’au fédéral, il s’agit d’un crédit non remboursable.

Un ajustement pour les couples séparés

La pandémie a été difficile pour de nombreux couples, et plusieurs se sont séparés en 2020. Ottawa a assoupli l’accès au RAP pour s’ajuster à cette réalité.

«Le budget de 2019 augmente l’accès au RAP afin d’aider les Canadiens à conserver leur propriété à la suite de la rupture d’un mariage ou d’une union de fait. Dans cette situation, d’autres conditions d’admissibilité au RAP doivent être remplies. Ces nouvelles mesures entrent en vigueur pour les retraits effectués après 2019», précise le site du gouvernement fédéral.

Des ressources pour vous aider à l’achat d’une maison

Pour accroître sa mise de fonds

Le guide de l’Autorité des marchés financiers est particulièrement intéressant pour découvrir comment accroître sa mise de fonds. Entre autres éléments, il propose neuf stratégies pour s’enrichir et explique l’assurance-prêt dans des mots simples.

Pour acheter intelligemment

Dans un marché immobilier survolté, il est déjà difficile d’acheter une propriété en raison de la surenchère et du grand nombre d’acheteurs intéressés. Il peut alors être tentant de tourner les coins ronds et de ne pas faire l’inspection préachat afin de remporter la mise.

Faire respecter ses droits dans ce contexte précipité est encore plus périlleux. C’est ce qu’ont rappelé récemment la Chambre des notaires du Québec et l’Organisme d’autoréglementation du courtage immobilier du Québec (OACIQ) enpubliant un rappel du b.a.-ba de l’inspection préachat.

Pour se protéger

Le notaire est l’un des conseillers les plus neutres qui soient, car il n’a rien à vous vendre. Sauf contribuer à votre paix d’esprit. «Le notaire est un juriste neutre et impartial», confirme le notaire Francis Langlois, de Vos notaires, de Montréal.

«Les acheteurs devraient consulter un notaire avant de procéder à une transaction, conseille M. Langlois. Nous sommes les chefs d’orchestre de la transaction, c’est nous qui veillons à la conformité des documents, aux correctifs à apporter si nécessaire, au financement… Nous sommes aussi capables de proposer des solutions s’il y a des mésententes.»

Questionné quant à savoir quel pourrait être le meilleur moyen pour de futurs acheteurs de se protéger, le notaire conseille la consultation préachat, encore peu connue. Cette dépense de quelques centaines de dollars pourrait être votre meilleur investissement.

Articles récents du même sujet