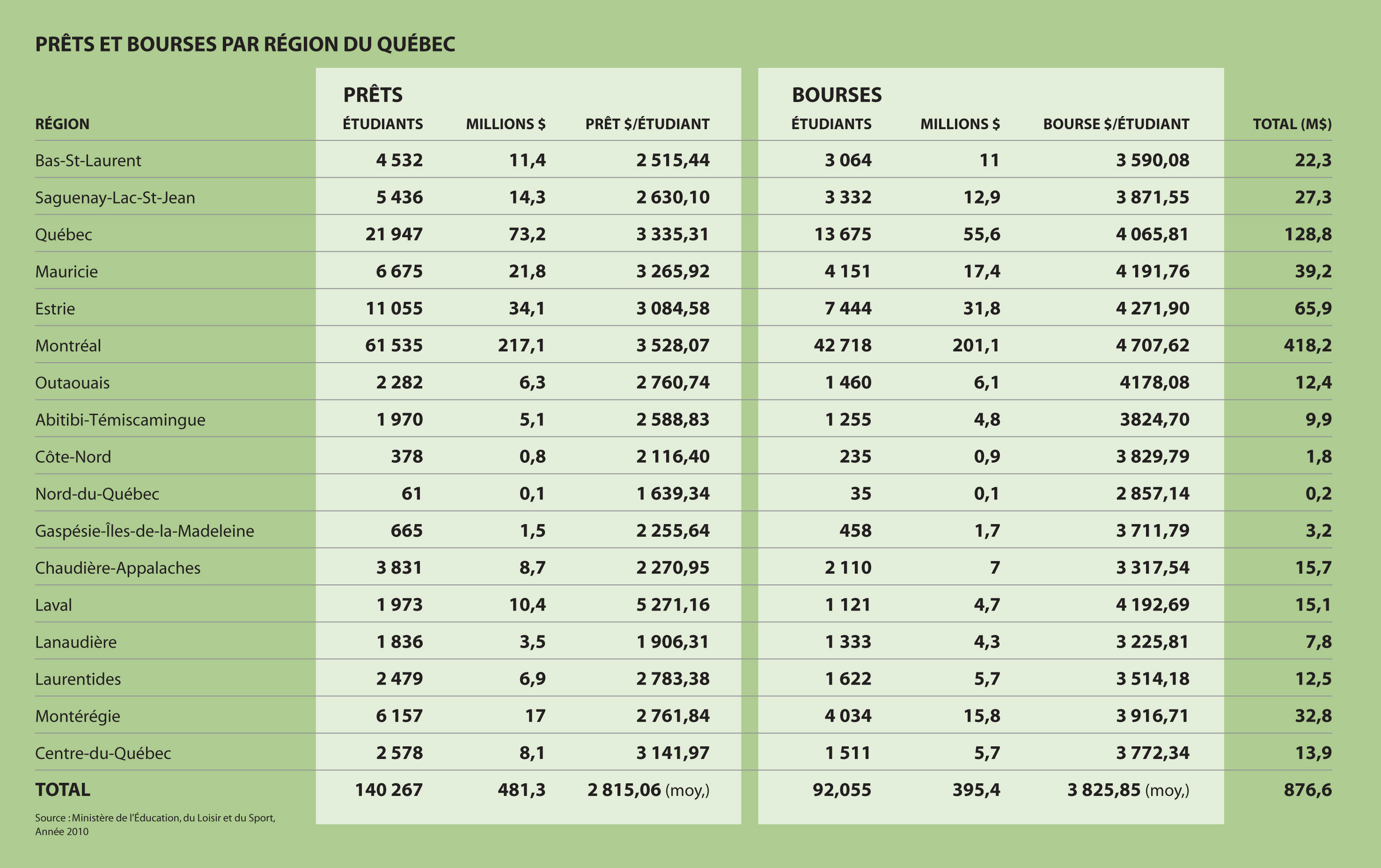

De toute la province, c’est à Laval que les étudiants sont les plus endettés. Alors que la moyenne québécoise s’établit à 2 815 $ d’endettement par année, selon des données du ministère de l’Éducation, du Loisir et du Sport (MELS) obtenues par TC Media, à Laval, c’est pratiquement le double.

Ce sont les étudiants fréquentant les établissements postsecondaires de Laval qui se sont vu octroyer, toutes proportions gardées, les plus importantes sommes par l’État québécois en 2010, soit la plus récente année pour laquelle le MELS détient des données. En moyenne, 5 271,16 $ ont été octroyés en prêts à chacun des 1 973 étudiants lavallois qui ont reçu l’aide de l’État, soit 1,87 fois plus qu’ailleurs au Québec.

Montréal arrive deuxième, avec un prêt moyen par étudiant emprunteur de 3 528 $. La région de la capitale nationale suit, avec 3 335 $, devant la Mauricie (3 265 $). Au total, le gouvernement garantissait en 2009-2010 quelque 3,4 G$ pour l’ensemble des prêts étudiants.

À l’inverse de Laval, le Nord-du-Québec (qui ne compte toutefois que 61 emprunteurs) est la région où les étudiants ont obtenu le moins en prêts pour leurs études, avec une moyenne de 1 639,34 $. La région de Lanaudière suit, avec 1 906,31 $ par étudiant.

«On veut aider les étudiants, car ils formeront la société de demain, fait valoir le ministre de l’Enseignement supérieur, de la Recherche et des Technologies, Pierre Duchesne. Quand les familles ont des revenus moindres, il faut évaluer les besoins réels des étudiants. C’est pourquoi il y a eu quand même quelques réformes après le Sommet sur l’enseignement supérieur, notamment l’aide supplémentaire aux familles. Avant, le plafond (donnant droit à l’aide financière) s’arrêtait à 28 000 $ de revenu familial. Maintenant, c’est 35 000 $, et ce sera 45 000 $ en 2015-2016.»

Nancy Scott, responsable des programmes jeunesse chez Desjardins, explique pour sa part que les études universitaires coûtent souvent plus cher aux jeunes des régions parce que ceux-ci doivent dépenser davantage pour les frais connexes aux études. «Les étudiants des régions doivent assumer des dépenses additionnelles, dont des frais de logement ou de déplacement, puisque souvent, ils n’étudient pas dans leur ville d’origine», explique-t-elle.

En 2010, plus de 395 M$ en bourses ont été accordés aux étudiants des établissements postsecondaires au Québec. Les étudiants de la région de Montréal ont été les plus choyés par l’État à ce chapitre. Les étudiants montréalais ont reçu en moyenne 4 707,62 $, alors que pour l’ensemble du Québec, la moyenne s’est établie à 3 825,85 $. L’Estrie suit avec 4 217 $ de bourses, devant Laval, à 4 192 $. Le Nord-du-Québec s’est aussi distingué au chapitre des bourses, avec une moyenne de 2 857 $ consentis par emprunteur, soit la plus faible moyenne en province.

12 000 $ pour une année à l’université

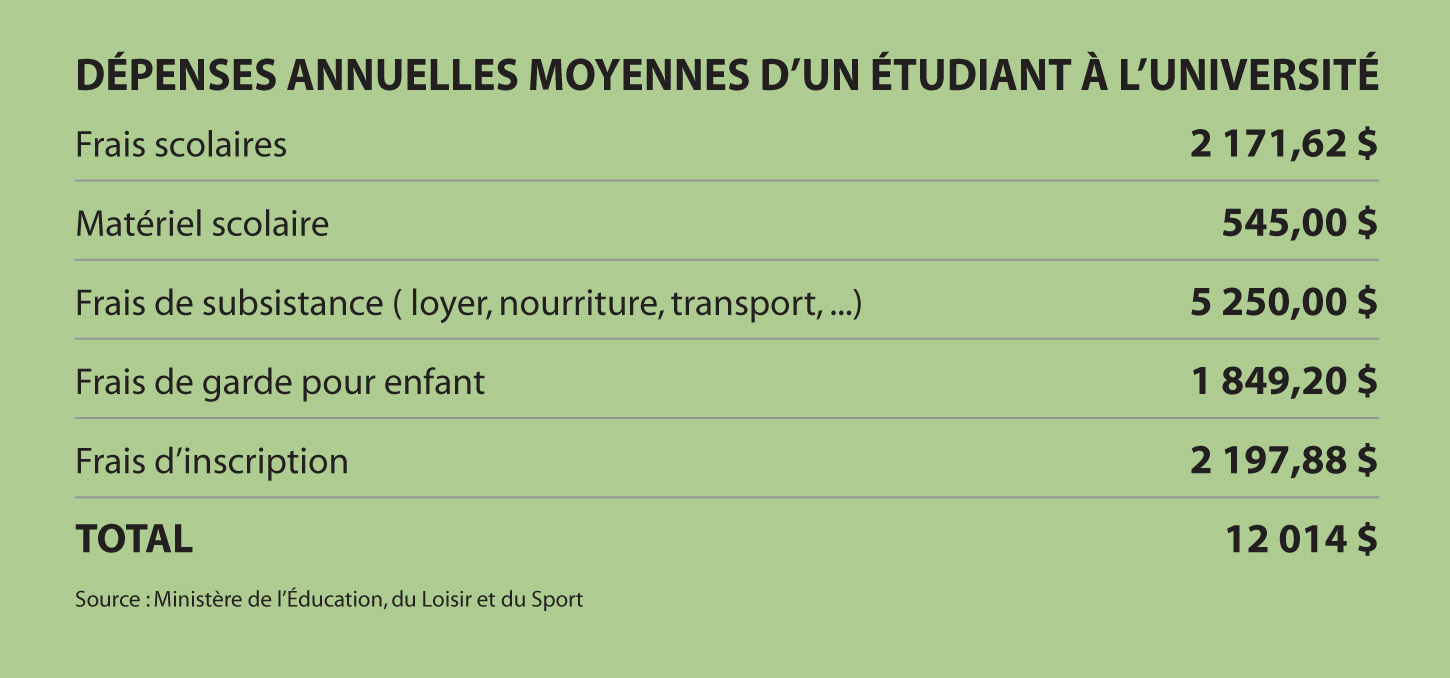

Une année d’études à l’université au Québec coûte en moyenne 12 014 $, selon le ministère de l’Éducation. Et les frais liés directement à l’éducation ne représentent pas la part du lion de cette somme.

L’étudiant québécois moyen dépense environ 1 120 $ pour les frais d’adhésion à sa session universitaire, le reste se divisant entre les postes budgétaires suivants : les frais généraux, les frais technologiques et les services à la vie étudiante, par exemple une cotisation pour les équipes sportives de l’institution.

Selon le dernier relevé du MELS pour 2009-2010, les frais scolaires et les frais de subsistance représentent ensemble 87 % de toutes les sorties d’argent des étudiants. En effet, ceux-ci doivent débourser en moyenne 2 171,62 $ en frais scolaires et 5 250 $ en frais de logement, de transport et autres.

Le matériel scolaire coûte en moyenne 545 $ par année, et 1 849,20 $ sont dédiés aux frais de garde pour enfants, qui concernent pas moins d’un étudiant à l’université sur six au Québec. Enfin, les frais d’inscription représentent 2 197,88 $, pour un total de 12 014 $ pour une année d’étude à l’université.

«On veut atteindre notre objectif d’augmenter le nombre de diplômés de première génération, ceux qui seront les premiers de leur famille à obtenir un diplôme d’études postsecondaires, affirme le ministre Duchesne. Pour ce faire, il faut verser une aide financière fidèle à la réalité. On propose deux moyens pour y arriver : on donne 20 $ de plus par mois pour compenser l’augmentation des frais de subsistance, c’est quand même un bon montant par année, et on réalise actuellement une étude qui permettra d’établir les dépenses reliées au transport.»

Finances personnelles, les dettes explosent

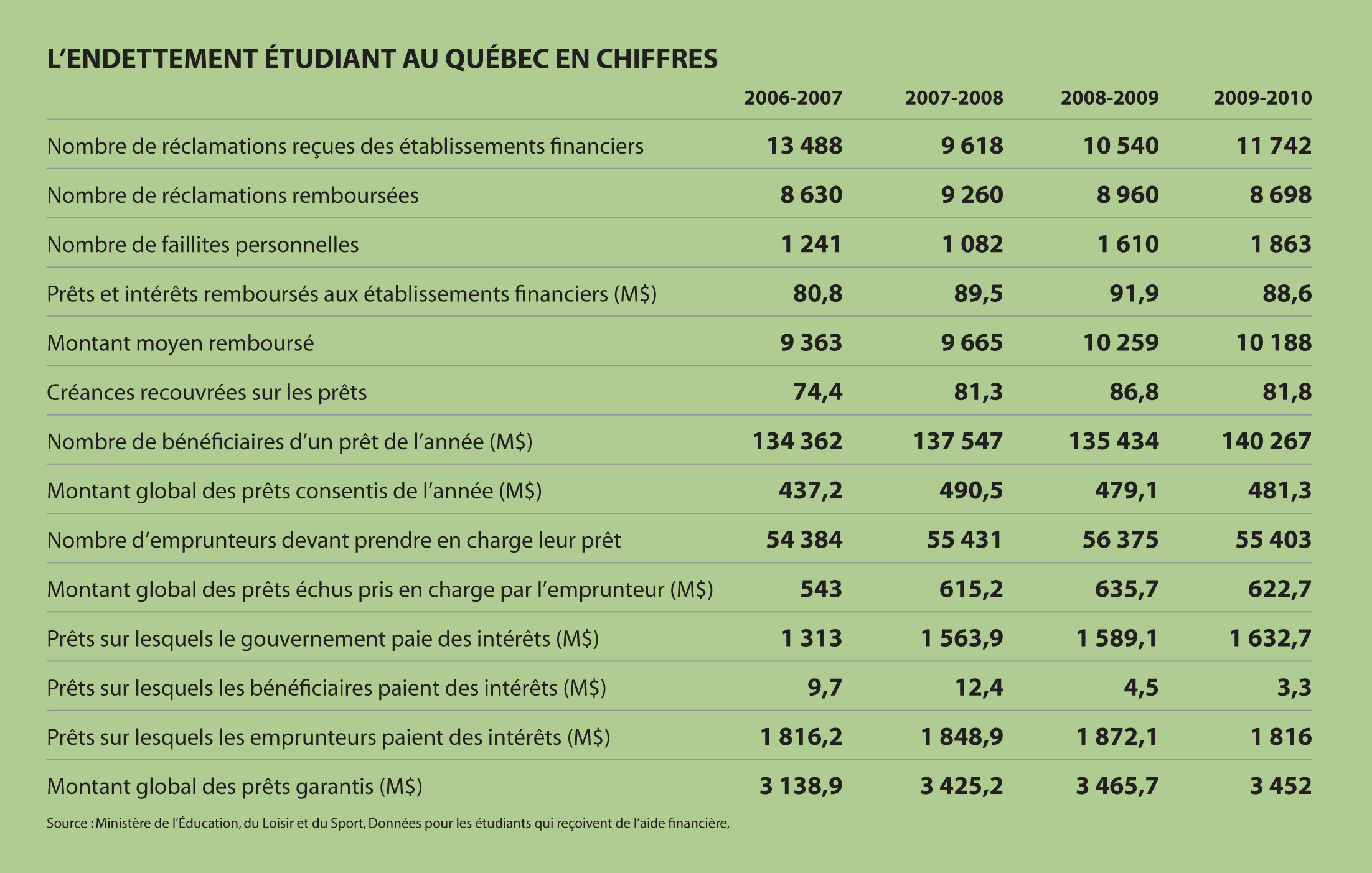

Les prêts étudiants et les autres dettes contractées auprès d’institutions financières ou par cartes de crédit finissent par peser lourd sur le budget et sont parfois… fatals. Selon le MELS, le nombre de faillites chez les étudiants emprunteurs auprès de l’État est passé de 1 241 à 1 863 entre 2006-2007 et 2009-2010, soit une hausse de 50 %.

Il faut noter que le délai après lequel une personne qui fait faillite peut être libérée de sa dette étudiante est passé, en 2010, de 10 à 7 ans, ce qui a possiblement contribué à faire augmenter le nombre de faillites.

«L’endettement diminue depuis 2007, fait valoir le ministre Duchesne. Les étudiants québécois sont beaucoup moins endettés que leurs collègues du Canada anglais ou que les Américains. Et ils remboursent à 90 % leurs emprunts. Les faillites demeurent quand même très rares. On a bonifié l’aide financière aux études, et ce sera la première fois dans l’histoire que le volume de bourses sera supérieur au volume de prêts. De cette façon, on contribue à l’enrichissement collectif.»

De son côté, Fabien Major, expert en finances personnelles, s’étonne de voir un aussi haut taux de faillites.

«C’est inquiétant et très décevant, affirme-t-il. Ça part mal dans la vie quand tu commences par une faillite. En même temps, de nos jours, le crédit est tellement facile à obtenir! C’est pourquoi il est plus important que jamais de poser les fondations d’une éducation sur la manière de respecter un budget. Il ne faut pas oublier que faire faillite, ça hypothèque l’avenir d’une personne pendant environ 10 ans. Ça m’inquiète, car on manque énormément d’éducation financière. On fonce sans savoir où ça va nous mener. Surtout que les taux d’intérêt ne feront que monter dans les prochaines années.»

L’endettement étudiant n’est pas un phénomène préoccupant, tant qu’il figure au centre d’une planification budgétaire bien ordonnée, estiment pour leur part deux spécialistes des prêts étudiants.

«L’important, explique Nancy Scott, responsable des programmes jeunesse chez Desjardins, c’est d’être en mode prévention afin d’éviter le surendettement et de faire en sorte qu’il n’y ait pas une trop grande différence entre les dépenses et les revenus. Ce qu’on vise en amont, c’est une éducation financière appropriée. On veut que les jeunes acquièrent l’habitude d’épargner, et c’est pour ça que l’accompagnement est important. Il faut empêcher les jeunes de tomber dans la surconsommation», explique-t-elle.