D’autres avenues que le REER

Dominique Lamy

Vous connaissez désormais l’ampleur du surplus budgétaire dégagé durant l’année 2014. Mais où le diriger? Voici quelques-uns des principes à saisir avant de choisir l’une ou l’autre des options qui s’offrent à vous.

Principe 1: À chacun son utilité!

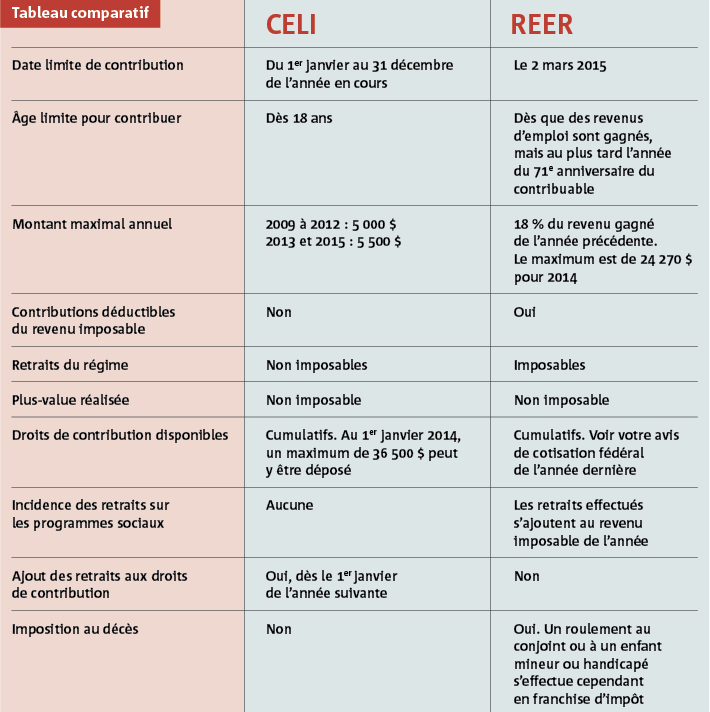

Stéphane Leblanc, CPA, CA, associé en fiscalité chez Ernst & Young (EY), souligne d’entrée de jeu que «le Régime enregistré d’épargne-retraite (REER), le compte d’épargne libre d’impôt (CELI) et le Régime enregistré d’épargne-études (REEE) sont conçus à des fins bien précises». Chacun de ces régimes exige donc un horizon de placement différent.

«Si vous avez choisi d’investir dans votre REER en prévision de la retraite, vous devez respecter votre décision jusqu’au bout. Si vous effectuez un retrait imposable de ce compte par la suite, vous gaspillez ainsi l’espace de contribution limité offert par ce régime», explique le comptable.

Quant au REEE, l’argent y reste figé jusqu’aux études postsecondaires des enfants.

«Si vous n’êtes pas financièrement en mesure d’immobiliser une contribution pendant plusieurs années dans ce régime, il vaut mieux opter pour le CELI, qui offre davantage de flexibilité pour la réalisation de projets à court, moyen ou long termes», dit-il.

Principe 2: Gros salaire, un REER!

De façon générale, plus votre revenu est important, plus le REER est avantageux. En effet, plus le taux d’imposition est élevé, plus le remboursement d’impôt reçu à la suite d’une contribution à ce régime sera substantiel.

Si votre taux d’imposition prévu à la retraite est inférieur à votre taux d’imposition au moment de la contribution, vous devez privilégier le REER.

«À l’inverse, si votre taux d’imposition marginal est de 40% actuellement, que vous contribuez à un REER et que vous êtes imposé à 50% au moment de la retraite, l’économie d’impôt réalisée sera moindre que si les sommes initiales étaient investies au départ dans le CELI», précise l’associé de EY.

Dans vos calculs, vous devez tenir compte de votre taux d’imposition implicite. Contrairement à la table d’imposition de base, le taux implicite tient compte des programmes sociaux fiscaux, comme les crédits d’impôt, la prestation pour enfants, etc. En réduisant votre revenu imposable, une contribution au REER peut vous rendre admissible à des programmes sociaux fiscaux.

Principe 3: Le CELI, à coup sûr!

Les contribuables à faibles revenus devraient oublier le REER et privilégier le CELI.

«Le CELI s’avère aussi l’outil idéal pour les jeunes adultes qui souhaitent épargner à l’abri de l’impôt», dit Stéphane Leblanc.

En commencement de carrière ou lorsque vos revenus se font moindres, il est préférable de reporter à plus tard vos contributions au REER, afin de maximiser les remboursements d’impôt éventuels. Ainsi, lorsque vos revenus seront plus élevés, vous pourrez transférer les sommes accumulées au CELI dans votre REER, pour combiner dans le temps le potentiel de ces deux régimes.

Principe 4: CELI + REER, une belle complémentarité

Le spécialiste en fiscalité rappelle qu’au moment de la retraite, le CELI est l’outil complémentaire parfait au REER. À ce moment-là, l’objectif sera de décaisser judicieusement votre actif financier pour éviter de perdre des privilèges. Lorsque vous aurez accroché vos patins, les premières années pourront être financées à partir de votre CELI. «Le retraité évite donc de retirer des sommes imposables de son REER et de gonfler son revenu annuel», dit-il. Les sommes retirées du CELI n’ont aucune incidence sur les prestations de la pension de la sécurité de la vieillesse (PSV) ou sur le supplément de revenu garanti (SRG) à recevoir par le retraité admissible.

Les individus les plus fortunés devraient maximiser tant le REER que le CELI. Les ménages de la classe moyenne pourraient contribuer au REER, puis verser le remboursement d’impôt obtenu dans le CELI.

Principe 5: REEE et REEI, ne laissez pas d’argent sur la table!

«Dès que le gouvernement offre une subvention, les familles doivent aller la chercher!» recommande Josée Jeffrey, planificatrice financière et fiscaliste chez Focus Retraite et Fiscalité. Si votre enfant souffre d’un handicap permanent et qu’il est admissible au crédit d’impôt pour personnes handicapées, «Le Régime enregistré d’épargne-invalidité (REEI) est très généreux et vous aidera à lui assurer une sécurité financière à long terme», dit-elle.

«Pour une contribution maximale de 1500 dollars effectuée au REEI, la subvention canadienne pour l’épargne-invalidité (SCEI) atteint 3500 dollars si vos revenus familiaux sont inférieurs à 87 123 dollars», dit-elle. Avec des revenus de moins de 43 561 dollars, la subvention de 3500 dollars est bonifiée jusqu’à concurrence de 1000 dollars par l’intermédiaire du Bon canadien pour l’épargne-invalidité (BCEI). Aucune contribution n’est requise pour recevoir ce dernier. «Il est remis dès l’ouverture du compte et calculé annuellement selon vos revenus nets familiaux, qui sont ceux de la deuxième année précédente (2012, par exemple) pour une contribution en 2014», précise la planificatrice financière.

Mieux encore, le coût de cette contribution est nul pour le parent. «En fonction des paramètres fiscaux de 2014, un parent a droit à une réduction d’impôt net d’environ 1782 dollars pour un enfant à charge handicapé de moins de 18 ans», souligne-t-elle.

Denis Poitras, conseiller en sécurité financière et représentant en épargne collective, partage l’histoire étonnante d’un jeune homme de 16 ans qui, fort de son premier emploi, a décidé d’ouvrir un REEE, devenant à la fois le souscripteur et le bénéficiaire du régime, dans le but de mettre la main sur les précieuses subventions gouvernementales qui assurent un rendement minimal de 30% sur les contributions versées. «Après le secondaire 5, il s’est dirigé vers l’école professionnelle avec plus de 5000 dollars en poche. Il a pu acheter son équipement de menuisier», dit-il. L’étudiant a donc maximisé ses économies, tout en assumant lui-même ses frais de scolarité.

Josée Jeffrey rappelle cependant que les enfants qui ont déjà 16 ou 17 ans devront répondre à certains critères pour être admissibles aux subventions gouvernementales. «Une contribution annuelle minimale de 100 dollars doit être déposée (et non retirée) dans le REEE au cours des quatre années qui précèdent la fin de l’année civile où le bénéficiaire a atteint ses 15 ans, ou des contributions minimales de 2000 dollars doivent être déposées (et non retirées) dans le REEE avant la fin de l’année civile au cours de laquelle le bénéficiaire a atteint ses 15 ans», nuance-t-elle.

Principe 6: Et l’hypothèque?

Vous envisagez de faire un versement anticipé sur votre hypothèque? Ce n’est peut-être pas la meilleure option pour maximiser votre investissement. «Si le rendement après impôt de votre REER ou de votre CELI est de 8%, rien ne sert de faire un remboursement anticipé sur une dette dont les intérêts non déductibles coûtent 4%», rappelle Stéphane Leblanc, associé en fiscalité chez EY.

Pour tout savoir sur le REER, visitez lesaffaires.com/mes-finances/retraite

Articles récents du même sujet